In Mils gab es zur Zeit der Erstellung des M.Th. Steuerkatasters drei verschiedene Zehentnehmer:

- Pfarrer von Mils

- Königliches Stift in Hall

- Josef Zeisler in Mils

und in folgenden Varianten:

- Pfarrer zu Mils allein

- Pfarrer zu Mils und das königliche Stift miteinander

- Josef Zeisler allein

- Pfarrer zu Mils und königliches Stift miteinander 1 Drittel und Josef Zeisler 2 Drittel.

Durch die Maßnahmen Josef II. wurden diese Grundbelastungen abgelöst; man spricht von der Grundentlastung, die neben der Auflösung der Grundherrschaft u.a. auch die Belastung durch den Zehent abschaffte. Der Besitzer (Bauer) wurde dadurch Eigentümer des von ihm genutzten Bodens.

Hier wollen wir auf den Zehent näher eingehen. Voraussetzung für diese Entlastung war die Bewertung ‑Schätzung der Stücke. Eine Kommission – vom Land bestellt ‑führte diese durch und legte die genauen Ergebnisse im Steuer-Kataster fest.

Der Wert wurde gedrittelt. Ein Drittel bezahlte das Land, ein Drittel bezahlte der Grundherr, in dem er nur zwei Drittel des Wertes bekam, und ein Drittel bezahlte der Bauer, in dessen Eigentum die Stücke dann übergingen.

Wie war das beim Zehent ?

Ein Abrechnungsbuch aus den Jahren 1789 bis 1811 – so lange dauerte die komplette Abwicklung – gibt uns darüber Aufschluß:

„Abrechnungs Puech wegen abkauften Zöchet von der Königlichen Stifts Herrschafft Die Er Klerung wie folgt.“

(früher Gemeindearchiv, seit 1913 im Landschaftlichen-Archiv).

Am 31. Mai 1788 begann im Stiftshaus zu Hall die Lizitation (Versteigerung). Wie oben erwähnt, hatte das Stift nirgends in Mils einen Zehent allein, sondern immer gemeinsam mit dem Pfarrer zu Mils.

Dieser Zehent befand sich auf folgenden Gebieten: Bergäcker, Leitenäcker (die darüber liegen), wo auch Josef Zeisler seinen 2/3 Bezug hatte; der Talacker (damaliger Besitzer Johann Harm), die Pfaffenwiesen (Ackerstätten auf der Pfaffenwiese); die Griebläcker (im Grübl), alle Äcker im Unterfeld, die nach Mils zehentbar waren, ausgenommen der Acker des Michael Brugger im Feld, der unter der Steinbrücke liegt, und von dem der Pfarrer allein den Zehent nahm; so wie von allen Äckern des ehemaligen Stiftshofes (damaligen Besitzer Nikolaus Brunner) sowie vom Faistenberger-Gut.

Nochmals sei daran erinnert, daß der Zehent nur vom Acker, nicht aber von Feld, Wiese usw. gegeben werden mußte. Weiters sei nochmals erwähnt, daß der Zehent – im Gegensatz zu Steuern – keine Bringschuld war, sondern er mußte einfach „liegen gelassen“ werden.

Anton Resch war von 176o bis 1788 Zehent-Eintreiber. Wie das vor sich ging,sehen wir an einem angeführten Beispiel:

Dort, wo der Zeisler seinen 2/3 Bezug hat, werden bei einem Schober, bestehend aus 3o Garben, 3 daneben auf den Boden gelegt. Davon erhält also der Zeisler 2, der Pfarrer und das Stift miteinander 1 Garbe. (Das deckt sich mit anderen Berichten, wonach der Pfarrer die 3o. Garbe bekommt.

Bei der Ablösung wurden von Der „Ackher Maßerey“ (Gesamtfläche der Äcker) 2/3 abgezogen, ebenso vom Steuerwert. Der Zehent wurde gekauft um 2.32o Gulden. Die Verzinsung betrug 4 % = 92 Gulden, 48 Kreuzer.

Es kommt nun der Vergleich mit der Adl-Steuer, die auch in 3 Terminen gefordert wird = 9 Gulden, 58 Kreuzer.

Nach obigem Zins wird also nach dem Steuerwert der Äcker das betreffende Zehentgeld gerechnet. Steuerwert und nicht Fläche deshalb, weil sich einige an schlechten, andere an besseren Orten befinden. Also schon damals wurde die Bodengüte berücksichtigt. Der Steuerwert wurde auch „Jauch Tax“ genannt.

Weil aber das Stift nur eine Hälfte, der Pfarrer die andere Hälfte bekam, wurde auch der Steuerwert halbiert. Aus der Tabelle ist nun klar ersichtlich, wieviel es

für jedes Stück Acker, jedem Nachbarn (Bauer) in allem betrifft. Jeder Gulden Steuerwert halbiert ergibt 2 Vierer.

Dieses Buch legten Mathias Mohrberger, Vorsteher und Anton Resch, Dorfschreiber, an.

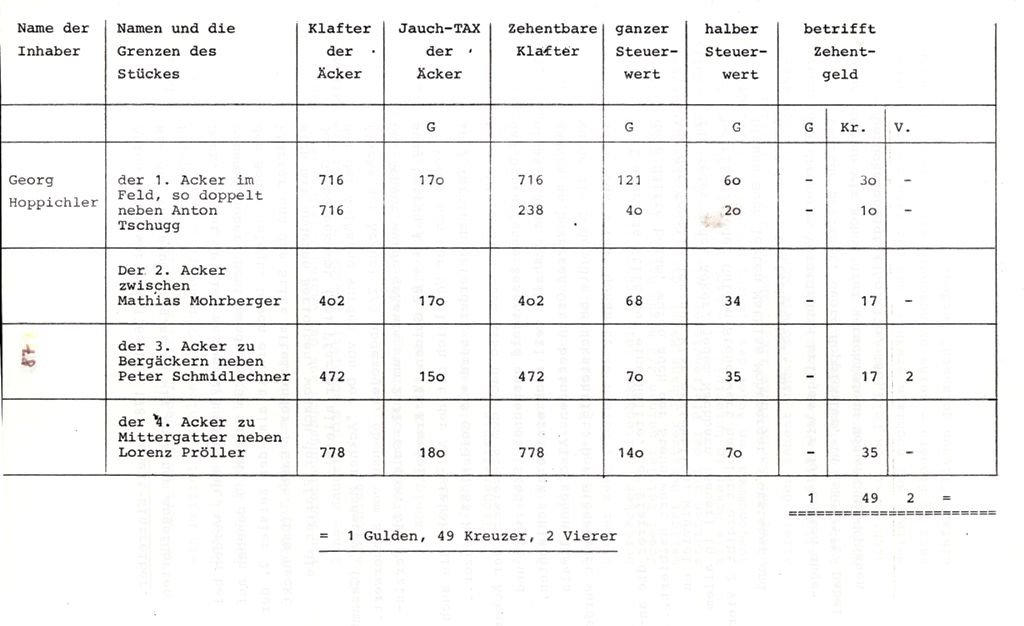

Zum besseren Verständnis bringen wir den ersten angeführten Besitzer, Georg Hoppichler, in Abschrift. Dabei sehen wir schon drei verschiedene Boden-Güte-Klassen berücksichtigt (15o, 17o, 18o):

Die Käufer der Grundstücke sind Anton Resch und Mathias Mohrberger im Namen der einzelnen Milser Grundbesitzer.

Beide treten als Gemeinde Vorsteher auf. Resch war, wie oben erwähnt, zwanzig Jahre Zehenteintreiber und Dorfschreiber. Mohrberger war Gemeinde-Vorsteher und Wirt.

Der Kaufvertrag wurde am 31. Mai 1788 geschlossen, Kaufpreis 2.32o Gulden und am 1. Juni 1788, also bereits einen Tag später, wurden 775 Gulden an den Damenstift-Administrator bezahlt. Der Rest von 1545 Gulden musste mit 4 % verzinst werden.

Es folgt nun eine langatmige „RAITH RELATION“ (1788) (Rechnungslegung) des Anton Resch, auf die wir aber nicht mehr weiter eingehen wollen. 1789 vermerkt er, daß die Ausgaben größer waren, als die Einnahmen. Die Zinsen für aufgeliehenes Geld (4 %) machen einen beträchtlichen Teil aus.

1789 schreibt Anton Resch auch noch ein Verzeichnis, wieviel jeder, wegen zu Egarten liegengelassenen Zehentacker zurückbekommt. (Nur der bebaute Acker war zehentbar). Auch schon damals mußte die Steuer voll bezahlt werden und ein eventuelles Zuviel wurde für das nächste Jahr gutgeschrieben.

Die Bezahlung der Kaufsumme durch die einzelnen Grundbesitzer war äußerst schleppend, zog sich bis 1811 hin und brachte die Käufer (im Namen der Einzelnen) in arge finanzielle Schwierigkeiten.

Anton Resch erlebte den Abschluß dieser Zehentablösung nicht mehr. 18o5 übernahm Niklaus Jung das Amt des Dorfschreibers und zusammen mit Mathias Morberger, beide Vorsteher, beendeten sie erst 1811 dieses Geschäft.

Quelle: Kunterbuntes aus Mils Nr. 16